友情链接

|

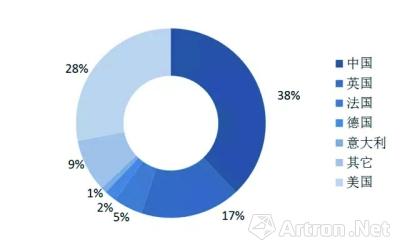

2016年各国艺术品总拍卖成交额占比(数据来源:Artprice&AMMA) 早期的研究认为,艺术品是一种很好的投资品,而作为另类投资商品,它如同房地产一样存在着双重特性,在给投资人带来利润的同时更带来了精神的享受。但是进入21世纪,大数据和市场资讯令我们必须正视一个事实,即艺术品投资属性越来越被重视,而大量资本的介入又使得艺术品市场与宏观经济之间的正相关性提高。 艺术品市场与资本的关系,是目前较热的一个话题。尤其是在全球经济低迷的今天,艺术市场因全球化以及高端价格市场始终保持快速增长等优势,吸引了越来越多的资本关注。具体而言,2016年,全球艺术品上拍总量为93.8万件,同比增加了8%;在欧洲经济不稳定的大背景下,艺术品市场同比增加11.0%,全面领先其他行业。Artprice集团创始人兼总裁蒂埃里·埃尔曼认为:“如今,我们可将艺术市场看做是一个完整独立的经济产业来谈论,包括按资产类别划分的收益与业绩。” 从Artprice的《2016年度艺术市场报告》中,埃尔曼的论点也得到了更为具体的证明:“在国际经济形式低糜的大背景下,艺术市场展现出了令人羡慕的强势发展,以当代艺术细分市场为例,在17年里当代艺术交易额增长了1490%,艺术品均价增长了36%。艺术品市场是一个历史悠久又具有效率的全球市场,其抵御经济和地缘政治危机的能力毋庸置疑。” 艺术品投资属性渐被重视 通过学者石阳研究可以发现:“艺术品的买入量远大于卖出量,体现此阶段艺术品投资为价值收藏;而2008年后,卖出量超过买入量,说明艺术品买入后被卖出的情况增加,市场的投机动机明显。”事实上,与之相应的数据却是2008年以来全球艺术品市场成了资本净流入的领域,而外部资本的流入也是艺术品市场表现优于其他市场的真正原因。 除了艺术品市场的自身原因,宏观经济大背景是外部资本流入艺术品市场的推动力体现在3方面:一方面是货币量供给。当货币供给量增加,市场对通胀的预期增强,为实现资金的保值增值,投资者将寻找合适的投资渠道。作为另类投资渠道的艺术市场,与股票、房产、货币供给、通货膨胀率具备相关性。 研究表明,股价指数增加10%会对艺术品价格产生2.7%的抑制作用;货币供应量增加10.0%将导致艺术品价格增加13.5%。从M1(通货+活期存款)增速与艺术品成交额增速对比研究来看,两者之间的联动关系紧密,且M1增速变化领先艺术品市场变化。短期内资金流动与艺术品市场的关联度较高,而2015年以来央行执行偏松的货币政策,M1增速一直处于高位,资本流入艺术品市场正处理加速度的阶段。 另一方面,在通货膨胀预期增强时,若股市、楼市、黄金等市场相对低迷,资本将更多流入艺术品市场,从而推动艺术品市场的繁荣。 1993年戈茨曼利用“重复交易模型”对美国艺术品市场1715年至1990年的重复交易记录的回归建立价格指数,并对其收益风险以及股票、债券市场的相关性进行分析,进而发现艺术品的需求与长期金融财富的积累有着很强的联系,艺术品具有明确的投资价值,并且从长远来看拥有很强的抗通胀能力。 2008年全球经济危机爆发,实体经济环境不佳,大量资本开始由股市、楼市进入艺术品市场。根据相关研究,近年来,金融市场的平均投资回报率为15%,房地产市场为20%,艺术品投资则在30%以上,就是在金融危机最严重的2009年至2014年,书画家百科,纽约艺术品投资基金的年回报率也达到了12%。因此,在其他资本市场出现问题的时候,艺术品市场就会成为投资人首选的领域。 另外,助推艺术品市场的表现为资产配置的需要。德勤发布的《2016年艺术与金融报告》指出,78%的财富管理人认为艺术品与收藏品应当纳入财富管理服务内容,而这个比例在两年前为55%;72%的买家表示自己是出于热爱而购买艺术品作为投资,只有6%的买家纯粹出于投资目的而购买艺术品。 2016年,73%的受访财富管理人表示,客户希望将艺术品和其他收藏品资产纳入财富报告,以便更为综合地看待自身的整体财富,这个比例在两年前是58%。企业配置需求的上升、高净值人群对于广泛投资渠道的需求,为艺术品市场带入了新的活力。 资本流入加剧市场变化 如果回到艺术品市场的本身,资本的流入将会在市场内部产生更多的变化。据Artprice《2016年度艺术市场报告》分析:来自金融领域的压力加剧了艺术市场参与者之间的竞争,作品价格的稳定性及流动性将大幅提高。 |